Legislatie:

Începând cu 1 iulie 2024, legislația e-transport este completată prin intrarea în vigoare a sancțiunilor aplicabile în cazul nerespectării prevederilor legii.

Pentru reamintire, sistemul e-transport a fost introdus încă din 2022, prin OG 41/2022, pentru monitorizarea electronică a transporturilor rutiere de bunuri cu risc fiscal ridicat (BRFR).

OG 115/2023 a extins monitorizarea e-transport și la transporturile rutiere internaționale de mărfuri. OG 87/2024 definește și introduce sancțiunile, aplicabile de la 1 iulie 2024. Excepție fac operatorii economici autorizați (AEO) pentru care sancțiunile se amână până la 1 ianuarie 2025.

Completări așteptate la nivel de legislație se referă și la aplicația de monitorizare GPS e-transport, care va fi în teste în perioada 15 iulie – 31 august. Începând cu 1 septembrie 2024, utilizarea devine obligatorie. Aplicația de monitorizare trebuie să fie pornită pe tot parcursul derulării transportului monitorizat.

În concluzie, monitorizarea transporturilor și crearea de coduri unice de transport (UIT) în sistemul RO e-Transport se aplică acum atât transportului rutier de mărfuri cu risc fiscal ridicat pe teritoriul României, cât și transportului rutier internațional de orice fel de mărfuri.

Transport internațional de mărfuri – Părți implicate:

Obligația declarării datelor privind transportul internațional de mărfuri în sistemul e-transport revine următorilor utilizatori, după caz:

- destinatarului înscris în declarația vamală de import, respectiv expeditorului înscris în declarația vamală de export, în cazul bunurilor care fac obiectul operațiunilor de import sau export, după caz;

- beneficiarului din România, în cazul achizițiilor intracomunitare de bunuri;

- furnizorului din România, în cazul livrărilor intracomunitare de bunuri;

- depozitarului, în cazul bunurilor care fac obiectul tranzacțiilor intracomunitare aflate în tranzit, atât pentru bunurile descărcate pe teritoriul României spre depozitare sau pentru formarea unui nou transport din una sau mai multe partide de bunuri, cât și pentru bunurile încărcate după depozitare sau după formarea unui nou transport pe teritoriul național din una sau mai multe partide de bunuri.

Lista operațiunilor de transport internațional care intră sub incidența e-transport:

- Achizițiile intracomunitare – de la punctul rutier de trecere a frontierei la intrarea în România până la locul de descărcare situat pe teritoriul național

- Livrările intracomunitare – de la locul de încărcare situat pe teritoriul național până la punctul rutier de trecere a frontierei la ieșirea din România;

- Importurile – de la locul de import și până la locul de descărcare situat pe teritoriul național;

- Exporturile – de la locul de încărcare situat pe teritoriul național până la biroul vamal de export situat pe teritoriul național sau până la punctul rutier de trecere a frontierei, după caz;

- Tranzacțiile intracomunitare aflate în tranzit pe teritoriul național și care implică încărcări, descărcări și depozitări.

În plus, la nivel național, următoarele categorii de transport fac obiectul monitorizării:

- Livrările interne între doi operatori economici diferiți între două locații situate pe teritoriul național de la locul de încărcare până la locul de descărcare;

- Transportul bunurilor reprezentând transferul între gestiunile unui operator economic între locul de încărcare și locul de descărcare, situate pe teritoriul național;

- Transportul pe teritoriul național al bunurilor returnate, care nu au făcut obiectul recepției, între operatori economici diferiți sau între un operator economic și o persoană fizică;

- Transportul pe teritoriul național al bunurilor în cadrul unor operațiuni comerciale reprezentând un non transfer și transportul bunurilor reprezentând stocuri la dispoziția clientului conform art. 270 alin. (12) lit. f) și art. 2701 din Legea nr. 227/2015 privind Codul fiscal.

Categorii de vehicule monitorizate prin e-transport

- vehiculele care au o masă maximă tehnic admisibilă de minimum 2,5 tone, încărcate cu bunuri cu risc fiscal ridicat cu o masă brută totală mai mare de 500 kg sau o valoare totală mai mare de 10.000 de lei, aferente cel puțin unei partide de bunuri care face obiectul transportului.

Anterior acestei modificări categoriile de vehicule rutiere ce făceau obiectul monitorizării în sistemul RO e-transport erau vehiculele cu o masă maximă autorizată de minimum 3,5 tone.

Clarificări legate de stabilirea masei brute totale și valoarea totală a bunurilor care fac obiectul declarării în Sistemul RO e-Transport:

La stabilirea masei brute totale a bunurilor care fac obiectul unei partide de bunuri pentru care există obligația declarării în Sistemul RO e-Transport se iau în considerare și ambalajele necesare comercializării și transportului bunurilor.

Pentru stabilirea valorii totale a bunurilor cu risc fiscal ridicat care fac obiectul transportului declarat în Sistemul RO e-Transport se va avea în vedere:

- valoarea bunurilor transportate nu include TVA;

- în cazul tranzacțiilor comerciale decontate în valută, conversia în lei se va face la cursul de schimb al Băncii Naționale a României valabil la data declarării transportului în Sistemul RO e-Transport;

- în funcție de tipul tranzacției declarate în Sistemul RO e-Transport, valoarea bunurilor transportate va face referire la valoarea cunoscută potrivit documentelor comerciale, financiare sau contabile, după caz, la momentul declarării.

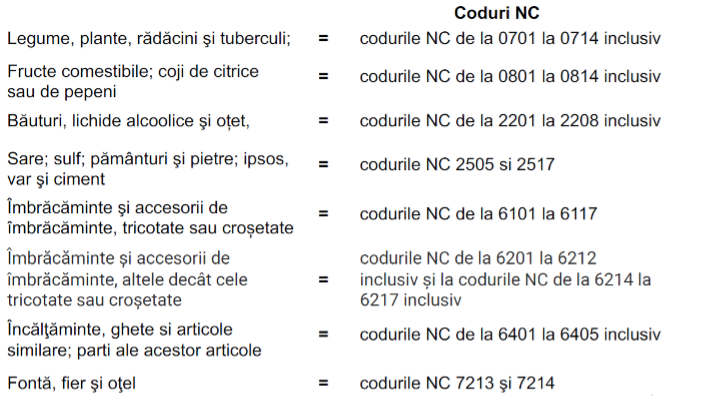

Lista de bunuri cu risc fiscal

Cod UIT – generare și valabilitate

Codul UIT este codul unic generat de Sistemul RO e-Transport prin care sunt identificate mărfurile care fac obiectul transportului de mărfuri. În sistem vor fi înregistrate datele referitoare la expeditor și destinatar, denumirea, caracteristicile, cantitățile și valoarea mărfurilor transportate, locurile de încărcare și descărcare, detaliile mijloacelor de transport utilizate.

Destinatarii mărfurilor în România, sau expeditorii mărfurilor în cazul exporturilor, trebuie să obțină codul UIT ca parte a procedurii de transport, și sunt obligați să îl furnizeze organizatorului transportului imediat înainte de încărcare.

Codul UIT trebuie să însoțească mărfurile pe tot parcursul transportului și trebuie să fie prezentat de către șofer în cazul unui control în România.

În vederea generării codului UIT, utilizatorul poate declara în Sistemul RO e-Transport datele referitoare la transporturile de bunuri cu maximum 3 zile calendaristice înainte de data declarată pentru începerea transportului, dar până la prezentarea în punctul rutier de trecere a frontierei la intrarea în România sau la locul de import, respectiv punerea efectivă în mișcare a vehiculului, după caz.

Codul UIT este valabil:

- 5 zile, pentru transporturile interne dar si pentru exporturi ;

- 15 zile în cazul importurilor si achizitiilor intracomunitare, începând cu data indicată ca fiind data începerii transportului.

Este interzisă utilizarea codului UIT după ce acesta a expirat. În cazul în care codul UIT expiră înainte ca mijlocul de transport să ajungă la destinație, trebuie reemis un nou cod UIT (partide de mărfuri indivizibile).

Sancțiuni

Următoarele fapte constituie contravenții, dacă nu sunt săvârșite în astfel de condiții încât, potrivit legii penale, să fie considerate infracțiuni:

- nerespectarea prevederilor art. 9 alin. (2) și (3), art. 11 alin. (2) și (4);

- declararea în Sistemul RO e-Transport a unor cantități diferite de cele care fac obiectul transportului de bunuri;

- nerespectarea prevederilor art. 8 alin. (11), (13) și (2), art. 11 alin. (3) și art. 12;

- nerespectarea de către conducătorul vehiculului de transport a prevederilor art. 83 și art. 10 alin. (1);

- nerespectarea de către operatorul de transport a prevederilor art. 82.

Contravențiile prevăzute la alin. (1) lit. a) și b) se sancționează cu amendă de la 10.000 de lei la 50.000 de lei în cazul persoanelor fizice sau cu amendă de la 20.000 de lei la 100.000 de lei în cazul persoanelor juridice, precum și confiscarea contravalorii bunurilor nedeclarate.

Contravențiile prevăzute la alin. (1) lit. c) și e) se sancționează cu amendă de la 10.000 de lei la 50.000 de lei în cazul persoanelor fizice sau cu amendă de la 20.000 de lei la 100.000 de lei în cazul persoanelor juridice.

Contravențiile prevăzute la alin. (1) lit. d) se sancționează cu amendă de la 5.000 de lei la 10.000 de lei.

Pentru mai multe informații despre sistemul e-transport consultați sursele oficiale de informare puse la dispoziție de autorități.